4대 보험료 계산법, 실수령액 체크 꿀팁, 그리고 사업주 신고 절차까지 한눈에!

4대 보험료 계산 방법, 월급 실수령액 확인 팁, 그리고 사업주가 꼭 알아야 할 4대 보험 신고 절차까지 실전 사례로 쉽게 정리했습니다!

“월급에서 빠져나가는 4대 보험료, 정확히 어떻게 계산되는지 아시나요?”

사회초년생, 프리랜서, 자영업자, 그리고 사업주 모두에게 4대 보험료 산출 방식은 반드시 알고 넘어가야 할 중요한 내용입니다.

실수령액을 미리 확인하고, 사업주는 법정 신고 기한과 절차를 꼼꼼히 챙기지 않으면 불이익이 발생할 수 있죠.

이번 글에서는 4대 보험료 계산 공식, 실수령액 산출 방법, 사업주 신고 절차를 실제 사례와 함께 알기 쉽게 정리해드립니다.

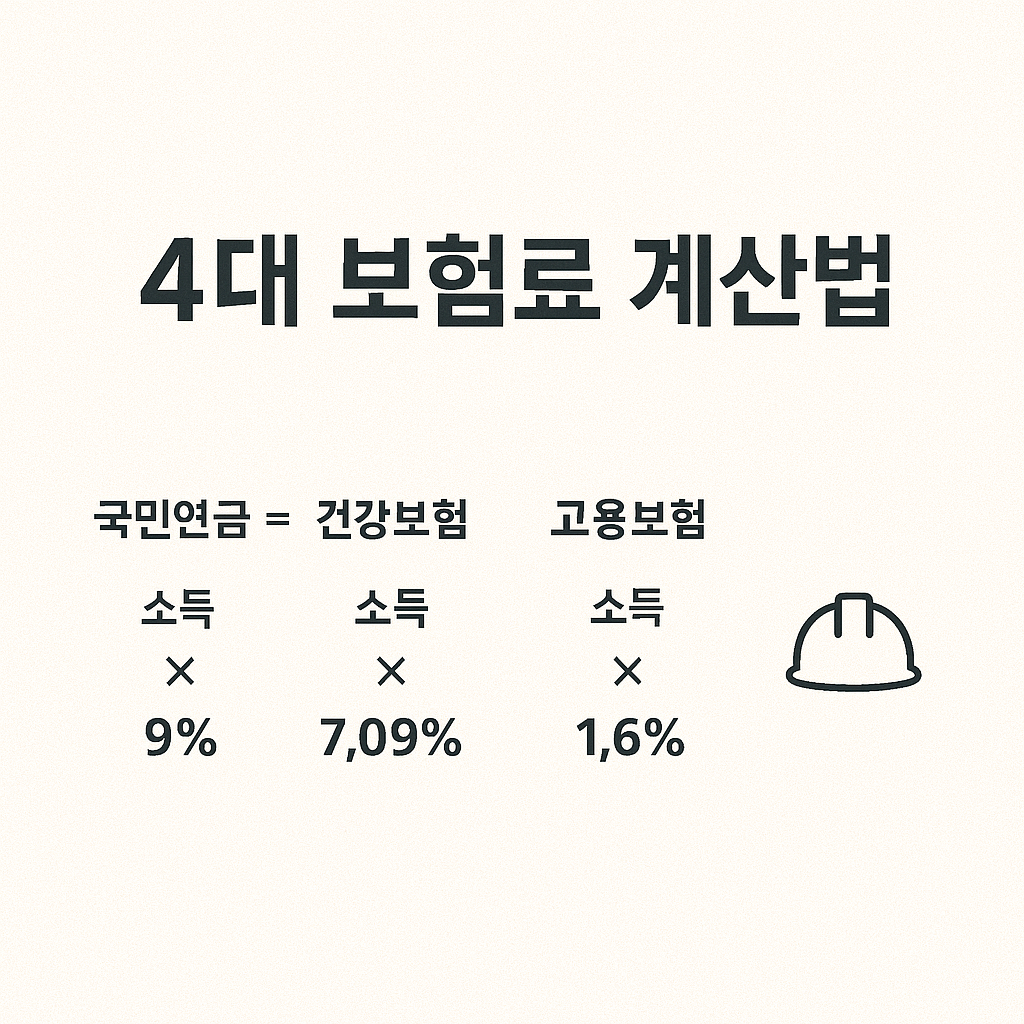

1. 4대 보험료 계산 방법 완벽 정리

1) 국민연금

- 산정 기준: 월 급여(기본급+고정수당) × 9%

- 부담 비율: 근로자 4.5%, 사업주 4.5%

- 예시: 월 급여 300만 원이면, 국민연금 총액은 27만 원(근로자 13.5만 원, 사업주 13.5만 원)

2) 건강보험 (장기요양보험 포함)

- 건강보험: 월 급여 × 7.09% (2025년 기준)

- 장기요양보험: 건강보험료 × 12.95%

- 부담 비율: 근로자 50%, 사업주 50%

- 예시:

- 건강보험: 300만 원 × 7.09% = 21,2700원

- 장기요양: 21,2700원 × 12.95% = 27,547원

- 합계(건강+장기요양): 22만 4,247원(근로자 11만 2,124원, 사업주 11만 2,124원)

3) 고용보험

- 산정 기준: 월 급여 × 0.9% (근로자), 0.9~1.35% (사업주, 고용 형태별 다름)

- 예시: 300만 원 × 0.9% = 27,000원(근로자), 사업주 27,000~40,500원

4) 산재보험

- 산정 기준: 업종별 요율(평균 1%) × 월 급여

- 부담 주체: 전액 사업주 부담

- 예시: 300만 원 × 1% = 30,000원(사업주 부담)

👉 4대 보험료 계산법 공식 요약

| 국민연금 | 급여 × 9% → 4.5%씩 | O | O |

| 건강보험 | 급여 × 7.09% → 3.545%씩 | O | O |

| 장기요양보험 | 건강보험료 × 12.95% | O | O |

| 고용보험 | 급여 × 0.9% (근로자), 0.9~1.35%(사업주) | O | O |

| 산재보험 | 업종별 요율 × 급여 | X | O |

2. 내 월급 실수령액, 어떻게 계산할까?

1) 실수령액 공식

실수령액 = (총 급여) – (4대 보험료) – (소득세 및 지방소득세)

- 4대 보험료는 앞에서 계산한 합계 사용

- 소득세 및 지방소득세는 급여 구간과 공제항목(인적공제 등)에 따라 달라집니다

- 보통 월급명세서에 “4대 보험료, 소득세, 지방세, 실수령액”이 모두 표기됨

2) 실전 예시로 살펴보기

월 300만 원 급여(비과세 없음, 2025년 기준)

- 국민연금: 13.5만 원

- 건강보험: 10.6만 원

- 장기요양: 1.4만 원

- 고용보험: 2.7만 원

- 소득세+지방소득세(1인 가구, 공제 적용): 약 15,000~20,000원

실수령액: 300만 원 – 약 28.2만 원(4대 보험) – 1.7만 원(세금) ≈ 270만 원

3) 실수령액 체크 팁

- 4대 보험 계산기 활용(국민연금공단, 건강보험공단, 고용보험 사이트 등에서 무료 제공)

- 각종 비과세 수당(식대, 차량유지비 등)은 공제에서 제외, 실수령액에 영향

- 근로소득세는 부양가족, 연말정산 등에 따라 실제 부담액 달라짐

- 매년 4대 보험 요율, 소득세법이 바뀔 수 있으니 최신 계산식 적용 필수

3. 사업주가 알아야 할 4대 보험 신고 절차

1) 직원 입사 시(자격취득 신고)

- 신고 대상: 신규 입사자(정규직, 계약직, 아르바이트 포함 대부분)

- 신고 기한: 입사일로부터 14일 이내

- 신고 방법: 4대 사회보험 정보연계센터(https://www.4insure.or.kr), 각 보험공단 홈페이지 또는 국민연금 EDI, 건강보험 EDI, 고용·산재보험 토탈서비스 활용

- 필요 서류: 근로계약서, 신분증 사본, 입사자 인적사항 등

2) 퇴사·중도 퇴직 시(자격상실 신고)

- 신고 기한: 퇴사일 다음날부터 14일 이내

- 신고 방법: 입사 시와 동일 경로

- 주의사항: 신고 지연 시 과태료(최대 300만 원까지) 부과될 수 있음

3) 보험료 납부 및 확인

- 납부 주체: 국민연금, 건강보험, 고용보험은 근로자+사업주가 반반(산재는 사업주 전액)

- 납부 방법: 보험공단에서 매월 고지서 발송, 가상계좌 납부 또는 자동이체

- 정기 확인: 사업주는 매월 납부내역, 근로자별 자격변동 내역을 꼭 확인

- 연말정산 연계: 근로자 4대 보험료는 연말정산 시 소득공제 가능

✅ 요약 박스

- 4대 보험료 계산: 국민연금 9%, 건강보험 7.09%+장기요양, 고용보험 0.9%, 산재보험(사업주 전액)

- 실수령액 공식: (총 급여) – (4대 보험료) – (세금)

- 사업주 신고 절차: 직원 입·퇴사 14일 이내 자격 신고, 4대 보험 사이트 또는 공단 EDI 이용

- 실수령액 확인: 4대 보험 계산기, 급여명세서, 연말정산에서 확인

- 신고 지연 시 과태료 부과 주의!

FAQ

Q1. 아르바이트생도 4대 보험 신고 대상인가요?

A. 네, 월 60시간 이상 또는 주 15시간 이상 근로 시 4대 보험 가입·신고 의무가 있습니다.

Q2. 사업주가 4대 보험 신고를 누락하면 어떻게 되나요?

A. 자격 취득·상실 신고를 기한 내에 하지 않으면 사업주에게 과태료가 부과됩니다. 신고 지연에 따른 보험료 소급 징수도 있습니다.

Q3. 월급 실수령액이 매월 다른 이유는?

A. 연말정산, 비과세 수당, 가족수, 근로기간 등 변수에 따라 4대 보험료와 소득세가 변동될 수 있습니다.

마무리

4대 보험료는 월급 실수령액에 큰 영향을 주는 만큼, 매년 바뀌는 보험료율과 신고 절차를 꾸준히 체크해야 합니다.

사업주라면 입·퇴사 신고 기한, 근로자는 실수령액 계산법을 꼼꼼히 챙기면 불필요한 손해나 불이익을 예방할 수 있어요!

다음 글에서는 “2025년 4대 보험 실무 자동화 꿀팁”과 “보험료 절약 전략”까지 깊이 있게 다뤄드릴게요.

참고 사이트